※当記事はプロモーションを含みます。

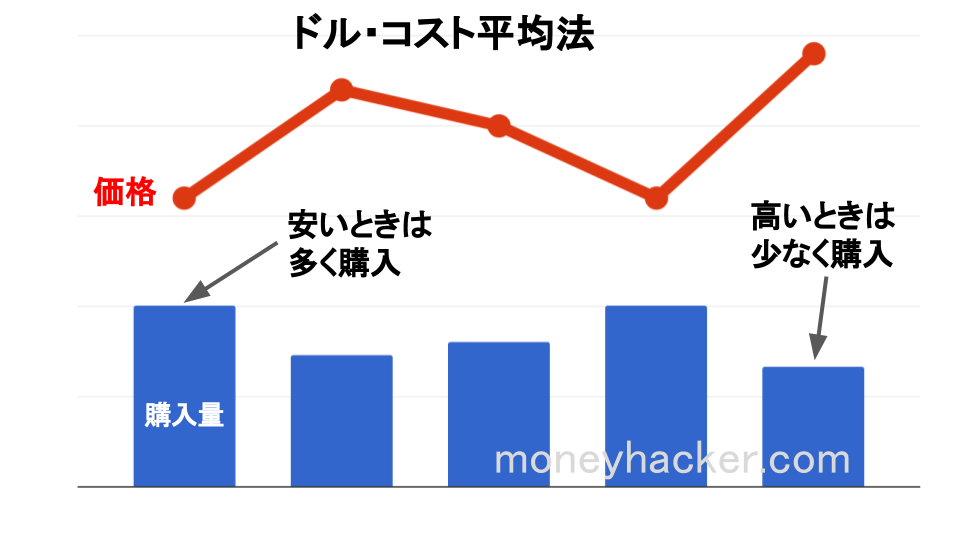

ドルコスト平均法とは毎月又は毎週決まった金額を株価がどんなに変動しようと長期間同じファンドを買い続けることです。

株価が上がれば買う株の口数を減らし、株価が下がれば買う口数が増える。

手間がかかり過ぎるのと長年積み立て続ければ平均して株価はそんなに変動しないので積み立ては月ごとでいいでしょう。

大切なのは市場から離脱しないこと、株価が極端に下がっても積み立て続けること、資産が目減りしても積み立て続けられる金額しか株に投資しないこと。

資産効率からすれば18歳から年50万で400万円投資した人のほうが26歳から年50万2000万投資した人より65歳の時点で3700万円多い資産を得られる。

しかし、これには落とし穴が二つあります。若いころの経験はお金に換えられません。

老人になってから資産が多少多かったとしても若いころの楽しみを全て捨てて、老人になったとき何にお金を使うのでしょうか?

そのお金は生きたお金なのでしょうか?

年を取ると段々物欲がなくなっていきます。

おいしい食べ物もそんなにたくさん食べられなくなります。

若い頃に沢山の運動に勤しむことによって得た健康資産やスキルはお金に換えられません。

もう一つの、落とし穴 若い頃はお金に困っています。ある貯金全てを投資に廻してしまうと、本人に何かのアクシデントもしくは暴落時に投資を継続することが出来なくなってしまいます。

本人の生活防衛資金の設定額にもよりますが市場を離脱しない積立金額を設定しましょう。

コメント